将来の退職金を節税しながらうまく準備する方法はありますか?

将来の退職金を上手に準備する方法はありますか?

個人開業されているドクターの皆さまは、将来クリニックを辞めたとしても、自分自身に退職金が支払われることはありません。ですから、将来の退職金としてクリニックを辞めるまで何らかの方法で貯金しておく必要があります。そこでオススメなのは、貯金をしながらその貯金が個人の経費になる「小規模企業共済制度」です。

☆加入資格は

独立行政法人中小企業基盤整備機構が運営しているため、メリットが大きいこの制度ですが、誰でも加入できるわけではありません。加入資格としましては、常時使用する従業員の数が5人以下であるドクターとその共同経営者となります。

ただし、医療法人の理事等は加入できません。

☆共済金を払い込むときの節税効果は

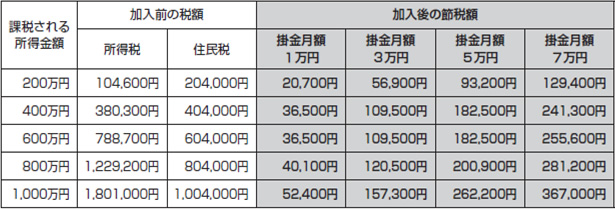

払い込んだ掛金は、全額が所得控除の対象となります。掛金は月額1,000円から7万円の範囲(500円単位)で自由に設定でき、仮に最大の7万円の場合は、年間84万円の所得控除が受けられます。

(注)税額は、平成25年1月1日現在の税率に基づき、所得税は復興特別所得税を含めて計算しています。住民税均等割については、4,000円としています。

(注)税額は、平成25年1月1日現在の税率に基づき、所得税は復興特別所得税を含めて計算しています。住民税均等割については、4,000円としています。

☆共済金を受け取るときの節税効果は

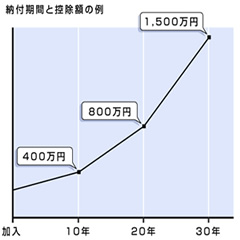

小規模企業共済制度は、掛金納付期間が長いほど受け取る共済金の額も大きくなり、退職所得控除額も大きくなります。

共済金を一括で受け取る場合には退職所得扱いに、分割で受け取る場合には公的年金等の雑所得扱いとなり、受け取るときも退職所得控除などのメリットがあります。

例えば・・・

45歳で加入して掛金月額6万円で10年間(120ヶ月)積み立て、クリニックを廃業した場合

- 掛金合計額 720万円

- 受取共済金額 774万円 ※退職金

- 退職所得控除額 400万円 ※勤続年数20年以下の場合40万円×勤続年数10年)

- 課税対象所得額 187万円 ※(774万円-400万円)×1/2

- 所得税額 95,463円 ※復興特別税含む

つまり、退職金として受け取ることができると勤続年数に応じた退職所得控除が適用され、さらにその所得の2分の1が課税対象となりますので、退職金に対する所得税の割合が約1.2%で済むことになります。

(2014-04-30 / Y.O)

山口あきこクリニック 院長 山口 晶子 先生

山口あきこクリニック 院長 山口 晶子 先生 心斎橋いぬい皮フ科 院長 乾 重樹 先生

心斎橋いぬい皮フ科 院長 乾 重樹 先生 採血法の選択について教えて下さい。

採血法の選択について教えて下さい。 Gmailへの送信ができない。

Gmailへの送信ができない。 真空採血管の保管方法を教えて下さい。

真空採血管の保管方法を教えて下さい。